自中国商务部会同海关总署发布关于《对部分中重稀土相关物项实施出口管制的决定》以来,全球供应链震动,中美持续围绕稀土展开博弈,美国甚至企图用乙烷、EDA和飞机喷气机零部件等的“贸易解禁”,换取中国对稀土“网开一面”。同时,为减少对中国稀土市场的依赖,美国政府开始推动稀土产业链本土发展,辅以与多个国家和地区联合开发,增加稀土资源供应多样性。

这些变化如何影响中美稀土竞争?其他国家和地区又将如何应对我国的稀土管制措施?本文摘取多家权威智库分析,探讨全球稀土产业现状与发展趋势。

图片来源:北美智权报

协议之外,变数依旧

2025年6月11日,美国战略与国际研究中心发表《特朗普达成协议,恢复稀土供应渠道》。文章指出中美经贸谈判协定包含中国恢复对美稀土及磁铁出口。此事件凸显了稀土原材料对美国经济的重要性,以及中国在全球关键矿产供应链中的主导地位。

图片来源:央视新闻

2025年4月,中国对七种稀土元素实施出口管制,直接冲击全球供应链。这场危机暴露出西方国家在关键矿产领域对中国的高度依赖。尽管5月中美达成90天关税休战协议,但行政审批延迟导致实际供应恢复缓慢,美国汽车制造商首当其冲——福特芝加哥工厂停产一周,欧洲多家汽车供应商被迫停工,日本铃木甚至暂停了Swift车型的生产。

在6月伦敦谈判达成的新框架中,中方虽承诺恢复部分稀土供应,但这也仅仅是权宜之计,长期来看,美方应当加快努力减少对中国重稀土的依赖。数据显示,美国MP Materials公司2025年钕铁硼磁体产能仅1000吨,不足中国2018年产量的1%,凸显供应链自主化任重道远。

美国的战略破局聚焦两个方向:一是借助澳大利亚实现稀土供应链多元化,该国稀土氧化物产量计划在三年内翻三倍,阿拉弗拉稀土有限公司(Arafura Rare Earths Limited)明年投产后,预计到2032年将提全球钕镨需求的4%;二是美国在其《国防工业战略》中指出,力争2027年建成“矿山-磁体”全产业链。

稀土市场的供需变化与地缘政治交织

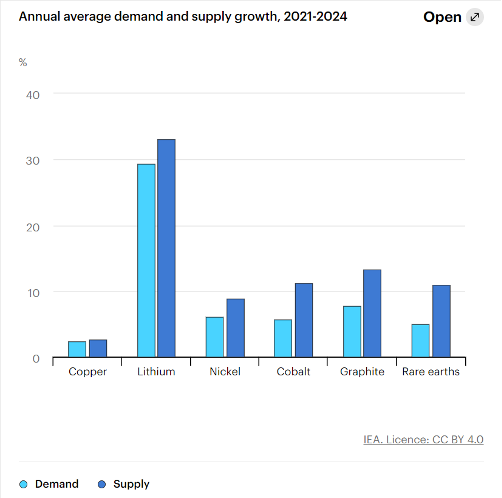

2025年5月31日,国际能源署发布最新《2025年全球关键矿产展望》。报告显示,2024年全球主要能源矿产需求强劲增长,动力电池与新能源基础设施的持续扩张,使锂需求同比跃升近30%,镍、钴、石墨和稀土保持6%-8%的高位增长。

图片来源:国际能源署

报告指出,铜与锂的潜在缺口最具决定性。虽整体能源矿产供给短期看似充裕,铜和锂却在中长期都面临严重短缺:到2035年,原生铜缺口或达30%,锂缺口亦可能接近40%。一旦缺口兑现,将推高下游产品成本,迫使新能源和工业项目推迟或缩减规模,进而拖累全球实现净零目标的进程。

报告认为,支撑新能源、高科技产业的战略性矿产资源正面临多重市场风险。一是由于市场规模较小且透明度有限,关键矿产市场易产生价格波动。据统计,在20种战略性矿产中,75%的价格波动率高于原油,半数超过天然气;二是贸易限制措施影响关键矿产市场。近期的一系列出口管制政策增加了市场不确定性。且供应高度集中(尤其是精炼与加工环节)放大了风险:中国在20种战略性矿产中主导了19种的精炼产能,平均占市场份额约70%。此外,钽、钛、钒等矿物或缺乏可行替代品,或需在成本与性能间做出妥协。

报告还提到仅靠技术创新(如AI勘探、DLE、尾矿再利用)虽能提升效率,却难以分散地缘风险;同样,政策支持(税收激励、差价合约、长期购销协议)若无技术可落地,也难形成持续动力。因此,“技术+政策”协同才能打破单一依赖。通过政府和国际组织提供贷款担保、战略储备和简化审批,配合对高效技术项目定向扶持,才能既引入新产能主体,又确保这些主体在政策和市场双重保障下稳健运营。

美国尚无合适的替代供应链

美国国际战略研究中心4月14日发布《中国新稀土出口限制的后果》,指出中方限制七种稀土元素出口的做法在国际市场,尤其是美国相关产业中激起千层浪。

美国国防技术领域首当其冲受到冲击。从采购层面看,限制带来三重影响。一是许可证制度建立期间,出口阶段性暂停,打乱美国企业原本稳定的采购节奏。二是16家美国国防和航空航天企业被列入出口管制清单,供应链中断风险剧增。三是动态的许可制度促使各国寻求与中国合作,美国企业若不能及时适应,可能在国际竞争中失去优势。

图片来源:美国国际战略研究中心

美国在重稀土供应链上也极为被动。中国长期占据全球重稀土加工99%的市场份额,唯一能提供少量产出的越南精炼厂因税务纠纷已停产一年,这使得美国在重稀土供应上高度依赖中国。此次限制中重稀土,直击美国供应链要害。美国目前没有重稀土分离能力。2025年底,受五角大楼资助的MP Materials每年仅能生产1000吨钕硼铁(NdFeB)磁体,而2018年中国就已经能够每年生产13.8万吨钕铁硼磁体;2024年,MP Materials宣布产出1300吨氧化钕(NdPr),而这一年中国生成了约30万吨钕铁硼磁体。美国虽有相关开发计划,但距离目标甚远。国防部虽投入超4.39亿美元(约合人民币31.8亿元)建设国内供应链,但相关设施计划到2027年才能满足国防需求。

稀土对美国国家安全意义重大。在国防技术中,F-35战斗机、弗吉尼亚级和哥伦比亚级潜艇、“战斧”导弹等众多关键装备都大量使用稀土。一架F-35战斗机含超900磅稀土,一艘弗吉尼亚级潜艇需约9200磅。美国在国防技术制造本就处于劣势,中国限制关键矿物输入,将快速拉大中美军事能力差距。

在寻求国际合作伙伴替代供应方面,虽多个国家有开发稀土的计划和投资,但目前中国仍在重稀土精炼环节占据主导地位。澳大利亚虽努力开发Browns Range矿厂,使其成为镝生产基地,但其在加工和精炼能力建设上仍需大量工作,且至少在2026年前仍依赖中国的氧化物精炼工艺。文章指出,美国需要加强与其他国家的合作,加快克服稀土分离和加工方面的技术知识差距。

非洲或成中美竞争下一主战场

史汀生中心发布的《中美如何投资关键矿产》报告指出,在全球对关键矿产需求猛增以及地缘政治局势复杂多变的当下,中美两国在非洲关键矿产领域的竞争态势愈发显著。

从投资规模来看,2023年中国通过“一带一路”倡议在非洲经济参与总额达217亿美元(约合人民币1556.89亿元),其中关键矿产项目约80至100亿美元;而美国同年在非洲投资74亿美元(约合人民币530.25亿元),关键矿产投资仅约3亿美元,中国在非洲关键矿产投资规模远超美国。

图片来源:史汀生中心

绿色能源转型的目标推动中国对关键矿产的需求。作为《2030年可持续发展目标》的签署国,中国大力发展清洁技术,对关键矿产需求激增,《新能源汽车产业发展规划(2021-2035年)》及“新三样”经济增长驱动等政策,促使企业强化关键矿产供应链,非洲成为重要供应地,例如中国近90%的钴从刚果(金)进口。美国则出于减少对中国关键矿产依赖、保障国家安全等战略目的,急需实现关键矿产供应链多元化,非洲便成为其重要合作对象。

投资项目方面,中国在非洲关键矿产行业布局广泛。2023年在刚果(金)的铜相关项目价值超20亿美元(约合人民币1433.1亿元),博茨瓦纳近20亿美元,还有在马里、津巴布韦的锂矿开采等大型项目。同时,中国是全球关键矿产进口、精炼和加工中心,在稀土元素精炼加工占全球85-90%,在非洲关键矿产出口中,中国是众多矿产最大进口国,如72%的钴、28%的石墨等,双方形成相互依赖关系。

美国通过国际开发金融公司(DFC)等机构,在非洲投资多个项目以强化关键矿产供应链,如投资“洛比托铁路走廊项目”,还与安哥拉、赞比亚等国签署谅解备忘录。DFC提供资金时注重与私营部门合作,且强调环境、社会和治理(ESG)标准,与中国以国有企业为主导、国家驱动投资并常因ESG合规性受批评的模式形成对比。

展望未来,特朗普新政府对非洲关键矿产供应链态度尚不明朗。尽管其有获取关键矿产意愿,如提议与格陵兰合作、与乌克兰讨论获取矿产,但在对非外交和经济接触上,是否延续拜登政府举措仍存在不确定性。而中国预计将继续扩大在非洲关键矿产领域参与度,非洲在美国关键矿产供应链中的角色充满变数,中美在非洲关键矿产领域的竞争态势仍将持续并可能演变。

欧洲:中美稀土竞争重要变量?

2025年4月17日,中欧政策分析中心发布《稀土矿物:中国+关税=危机》。文章指出,近期中国暂停六种稀土矿产出口,令西方产业面临严峻挑战,在依赖中国供应与自主寻求解决方案间,西方站在了关键十字路口。

图片来源:中欧政策分析中心

面对中国限制稀土出口所导致的稀缺困局,欧洲将重心置于发展回收新技术与产能,《关键原材料法案》应运而生,设定了国内开采、加工与回收的目标,降低对单一供应商的依赖。欧盟委员会已在13个成员国启动47个战略项目,助力关键矿产的全方位发展。

在实际行动上,欧洲各地涌现出一批致力于稀土回收的企业与项目。贺利氏(Heraeus)Remloy在德国建成欧洲最大的稀土磁体回收工厂,计划大幅提升产能,满足欧洲超30%的新磁体需求;法国Carmag公司在法建造大型回收设施,目标是每年回收大量稀土并生产可观的重稀土氧化物;英国Ionic Technologies开发专利工艺,从退役设备中回收关键元素;比利时Hydrometal利用专业知识回收受中国出口限制的稀土元素;爱沙尼亚NeoPerformanceMaterials和意大利RarEarth则专注于电动机的回收。这些努力旨在构建全面的循环经济战略,减少对进口的依赖,增强欧洲在稀土领域的韧性。

总结来看,中国在短期内仍将继续主导全球稀土供应,但中长期也将面临多重挑战:一方面,随着其他国家加速投产与技术突破,以及国际社会对战略性矿产的替代与回收能力的不断提高,中国的市场份额或将受到挤压;另一方面,出口管制反制和地缘政治摩擦也可能增大行业不确定性。中国不仅需加快完善中长期资源开发与技术创新布局,还应强化对稀土走私的监管与打击,提高产业链透明度,以确保供应链安全,巩固行业领先地位。

·END·

编译:黄晶

编辑:邵正棋

编撰:同济大学国家创新发展研究院

监制:同济大学政治与国际关系学院、同济大学外国语学院

监审:同济大学网络空间国际治理研究基地