美国总统特朗普4月2日推出的所谓“对等关税”至今已有50天。这50天里,全球贸易跌宕起伏,国际社会对美元的信心正在经历考验。我们是否正在见证一场“美元危机”?

本文摘选多个主要金融机构和智库的观点,分析当前美元在国际货币体系中的主要变化,展望未来美元的发展态势。

图片来源:凤凰网

谈地位撼动为时尚早

图片来源:jpmorgan.com

近期美元走势疲软,引发了市场对其在全球金融体系中角色可能被挑战的担忧。美元反常走势背后的三大问题尤为突出:首先,美债收益率上升与美元贬值同时出现,打破了传统“利差吸引资本流入”的市场逻辑;其次,“美元微笑理论”(指美元在国际金融市场上的汇率走势呈现出微笑状的趋势)在当下政策环境中失效;再者,美国同时面临财政和经常账户双赤字,这在其他货币早该引发大幅贬值,而美元仅现温和调整。

深层挑战来自三个维度:地缘政治方面,2022年对俄金融制裁引发的“美元武器化”担忧持续发酵,推动各国增持黄金,2023年全球央行购金量创纪录;政策风险方面,特朗普政府的关税政策削弱了“美国例外论”的市场信仰,关税可能提高美国通胀而压低全球通胀;技术变革方面,数字货币的发展和金砖国家支付系统的建设正在重塑国际支付格局。

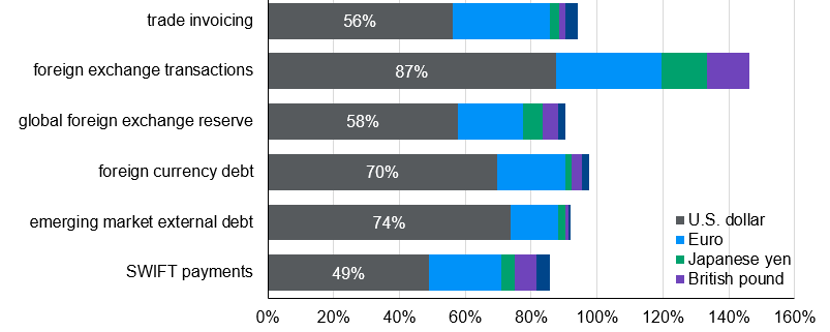

但报告强调,美元霸权短期内难以被根本动摇。人民币虽在跨境支付中占比升至6.8%,却受制于资本管制;而欧元区内部贸易占比过高;日元、英镑的全球资产池规模仍然有限。全球70%的外币债务仍以美元计价,这种网络效应带来的优势短期内难以突破。

图片来源:BIS, Bloomberg, FactSet, Federal Reserve, IMF, Refinitiv, SWIFT, J.P. Morgan Asset Management

特朗普政策冲击美元良性循环

图片来源:stanford.edu

特朗普政府4月2日推出的全球关税政策正在引发一场深远的货币危机。与历史经验截然不同的是,在关税政策宣布后的10天内,美元汇率反常下跌3%,而同期美债收益率却持续攀升——这种背离预示着国际投资者对美元资产的信心出现动摇。

研究团队发现三个异常信号:首先,欧洲投资者持有美债所需的“便利收益率”飙升2.2个百分点,达到2008年金融危机以来的最高水平;其次,美债相对德国国债的溢价水平跌至1989年以来最低点;再者,美元汇率走势与“安全资产”属性完全背离,这种情况在2008年金融危机和新冠疫情期间从未出现。这些异常现象共同指向一个结论:全球资本正在重新评估美元体系的风险溢价。

美元霸权的深层机制正在发生改变。过去四十年间,美元霸权建立在“三重循环”之上:全球资本追捧美债压低利率→美国企业获得廉价融资→美元资产升值强化货币地位。但特朗普政府试图打破这个循环,其经济团队希望通过关税政策实现三个目标:美元贬值提升出口、制造业回流改善贸易逆差、同时维持低利率融资能力。斯坦福神学院卢斯蒂格教授评价:“这就像既要吃蛋糕又想留着蛋糕,国际经济规律从不允许这种好事。”

更危险的信号来自债务市场。随着外国投资者持有美债比例从2008年的50%降至当前水平,美国财政赤字货币化的传统路径正在受阻。研究警告,如果国会通过大规模减税计划,美国可能重蹈2022年英国特拉斯政府的覆辙,当时英镑因激进财政政策单日暴跌4.5%。

尽管债券市场的剧烈反应已迫使当局暂缓部分关税,但研究团队认为这种趋势难以逆转。斯坦福商学院克里希纳穆尔蒂教授指出:“世界尚未准备好放弃美元,但投资者确实开始认真思考后美元时代的资产配置逻辑。”

图片来源:美国斯坦福大学商学院网站

美元贬值意在回流制造业

英国查塔姆学会4月16日发布文章《美元在国际货币体系中的作用正处于危险的变化之中》。文章驳斥了美元储备地位下降导致美元贬值的说法,认为更深层次的原因在于特朗普政府希望借此加速美国制造业回流。虽然在短期内美元地位不可动摇,但不可不警惕长期削弱美元所带来的不确定性。

图片来源:chathamhouse

近期美元贬值,人们将原因聚焦于美国经济衰退预期,经济增长下滑会使资本外流,进而导致货币贬值。然而,美元贬值可能还有更深层次的原因。特朗普政府部分人认为美元的储备货币地位对美国经济弊大于利,他们试图削弱美元在国际货币体系中的地位,以实现美元持续贬值,期望借此减少贸易逆差并吸引制造商回流美国。

尽管财政部长斯科特·贝森特等部分政府官员反对削弱美元国际地位,但该想法已获得广泛支持。对外国持有美国证券征税、限制外国所有权、繁琐的审批程序或报告要求,都可能成为美国政府未来削弱美元的手段。

在特朗普2025年1月上任前,美元的主导地位看似稳固。2022 年,几乎所有拥有储备货币的国家都参与了对俄罗斯央行的制裁,这意味着“敌对国家”没有动力放弃美元转而使用其他可兑换货币,因为持有其他货币并不能提供地缘政治保护。美元的完全可兑换性相比其他货币也具有显著优势,若这一基础被动摇,全球金融体系将面临前所未有的不确定性。

图片来源:央视新闻

美元安全属性的衰退

英国经济政策研究中心4月18日文章《重启火星或水星假说:特朗普政府、美元以及国际货币选择中的地缘政治》认为,美元地位仰赖于政治安全属性来巩固霸权。特朗普的“美国优先”政策将可能让其他国家因为安全担忧而转向人民币、欧元等货币。

图片来源:英国经济政策研究中心

文章以巴里・艾肯格林、阿诺德·梅尔和莉维亚·基图提出的关于美元的“火星假说”和“水星假说”开头:前者强调美元的安全性、流动性和网络效应等经济属性,后者则指出依赖美国安全保护的国家会倾向于持有更多美元储备。实证研究表明,与美国存在安全同盟关系的国家,其美元储备占比平均比拥有自主核威慑的国家高出35个百分点。例如一战前,日本、德国和沙特等美国盟国持有的美元储备比例远超经济模型预测的水平。

当前,特朗普政府推行的“美国优先”政策可能对美元的国际地位产生深远影响。如果美国减少全球安全承诺,研究预测依赖美国的国家可能削减约30个百分点的美元储备,转而增持欧元、日元或人民币。这种调整将导致约8000亿美元(约合人民币5.76 万亿元)美国国债被抛售,并引发美元贬值。

这项研究揭示了美元霸权的双重基础:除了传统认知中的经济优势外,美国提供的全球安全网同样是支撑美元国际地位的关键因素。美国全球战略的调整不仅关乎其货币特权,还将重塑国际货币体系的整体格局。随着地缘政治格局的变化,国际储备货币的竞争态势可能出现重大转变,这对全球金融市场稳定和政策制定都具有重要启示意义。研究结果强调,理解国际货币体系的演变必须同时考量经济逻辑和地缘政治因素的双重作用。

图片来源:paulsoninstitute.org

IMF与美元焦虑

4月25日,英国查塔姆学会克瑞翁·巴特勒发布文章《国际货币基金组织必须和世界经济同频》,表示IMF主导地位弱化是美国反复威胁其改革配额制度和退出该组织的主要原因。

图片来源:查塔姆学会官网

特朗普政府最近对IMF的批评使该机构未来的全球角色成为焦点。财政部长斯科特·贝森特指责该基金未能追究中国的责任,而“2025项目”引发了美国可能完全退出该机构的担忧。然而,其他评论人士指出,IMF一直是华盛顿经济和金融政策的重要工具,并且继续服务于美国的利益。

IMF成员国的地位权重由其核心配额制决定。该机制根据各成员国的经济规模分配相应配额,这项指标不仅决定各国在危机中可动用的特别提款权(SDR)额度,也反映其治理话语权,还决定了一个国家在基金组织理事会中的总体投票权重。

决策通常是通过协商一致做出的,但不同成员国的基本投票权重对政策方向有着非常强大的影响力。配额决定了一个国家是否能拥有自己的理事会席位,也可能对需要85%多数通过的最重要决策拥有否决权。目前,美国是唯一拥有否决权的单个国家,不过欧盟/欧元区作为一个整体也拥有足够的票数,能够形成一个具有阻挠能力的少数派。

现行IMF配额公式严重低估了包括中国在内的新兴市场和发展中经济体的权重。面对这种制度性偏差,中国或采取主动调整措施,而美国可能在经贸协议框架内作出战略妥协。若此态势持续演进,可能引发连锁反应:全球金融安全网的资源分流,从而弱化IMF在确定紧急贷款条件等关键职能方面的权威和独立性,促使各国进一步积累外汇储备,以替代对国际货币基金组织的依赖,而这是一种代价高昂的冒险举措。

图片来源:Bloomberg

·END·

编译:黄晶

编辑:邵正棋

编撰:同济大学国家创新发展研究院

监制:同济大学政治与国际关系学院、同济大学外国语学院

监审:同济大学网络空间国际治理研究基地